- 集团网站

- 选择区域/语言

登录

登录

日期:2021-07-20作者:集光安防浏览量:1

人工智能丨研究报告

核心摘要:

人工智能基础层定义

支撑各类人工智能应用开发与运行的资源和平台

算力、算法、数据是人工智能产业发展的三大要素。据此,人工智能基础层主要包括智能计算集群、智能模型敏捷开发工具、数据基础服务与治理平台三个模块。智能计算集群提供支撑AI模型开发、训练或推理的算力资源,包括系统级AI芯片和异构智能计算服务器,以及下游的人工智能计算中心等;智能模型敏捷开发工具模块主要实现AI应用模型的生产,包括开源算法框架,提供语音、图像等AI技术能力调用的AI开放平台和AI应用模型效率化生产平台;数据基础服务与治理平台模块则实现AI应用所需的数据资源生产与治理,提供AI基础数据服务及面向AI的数据治理平台。AI基础层企业通过提供AI算力、开发工具或数据资源助力人工智能应用在各行业领域、各应用场景落地,支撑人工智能产业健康稳定发展。

人工智能基础层价值

AI基础层是支撑AI应用模型开发及落地的必要资源

开发一项人工智能模型并上线应用大致需经历从业务理解、数据采标及处理、模型训练与测试到运维监控等一系列流程。过程中需要大量的AI算力、高质量数据源、AI应用算法研发及AI技术人员的支持,但大部分中小企业用户并不具备在“算力、数据、算法”三维度从0到1部署的能力,而财力雄厚的大型企业亦需高性价比的AI开发部署方案。依靠AI基础层资源,需求企业可降低资源浪费情况、规避试错成本、提高部署应用速度。作为支撑AI模型开发及落地的必要资源,AI基础层可在多环节提效AI技术价值的释放;其工具属性也标志着AI产业社会化分工的出现,AI产业正逐步进入低技术门槛、低部署成本、各产业深度参与双向共建的效率化生产阶段。

人工智能基础层进阶之路

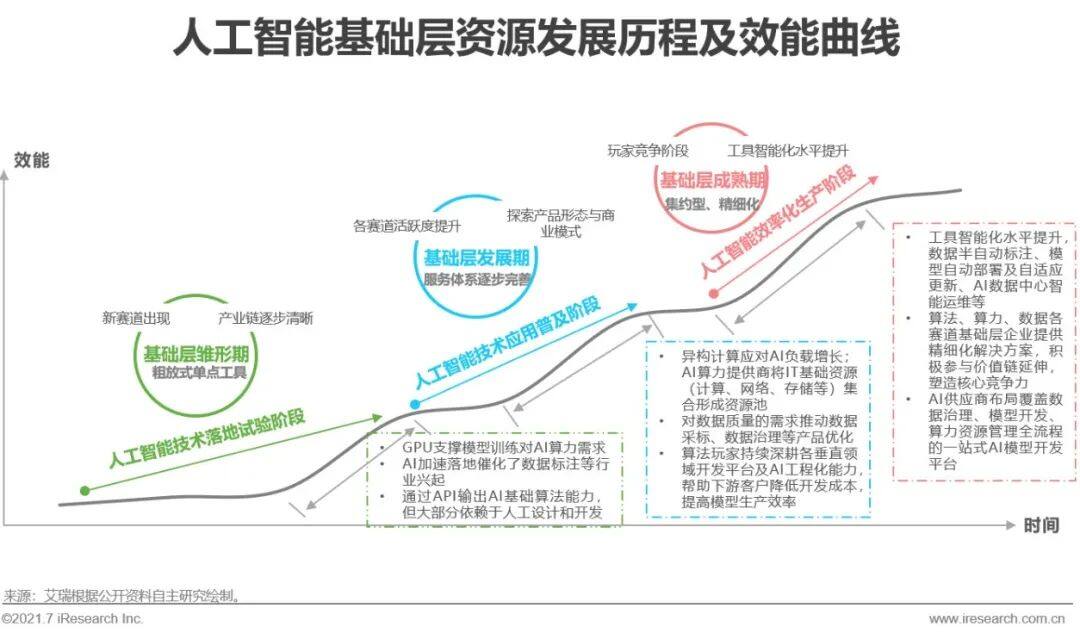

粗放式单点工具向集约型、精细化资源演进

智能化转型趋势下,企业部署AI项目的需求正经历着变化,对数据质量、模型生产周期、模型自学习水平、模型可解释性、云边端多样部署方式、人力成本及资金投入、投资回报率等的要求都逐步走高。在上述需求特点及自动机器学习、AI芯片硬件架构等技术发展的共同推动下,AI基础层资源的整体效能水平也在不断进化,以有效降低需求企业的AI开发成本。大致涵盖相互交融的三个阶段:雏形期,算法/算力/数据各模块多为粗放式的单点工具,新兴产品及赛道逐步出现;快速发展期,各赛道活跃度显著提升,参与者积极探索产品形态与商业模式,基础层服务体系逐步完善、资源价值凸显;最后则向成熟阶段过渡,各赛道内企业竞争加剧,逐步跑出头部企业。同时各赛道间企业生态合作增多,一站式工具平台出现。

基础层初步成型是AI产业链成熟的标志

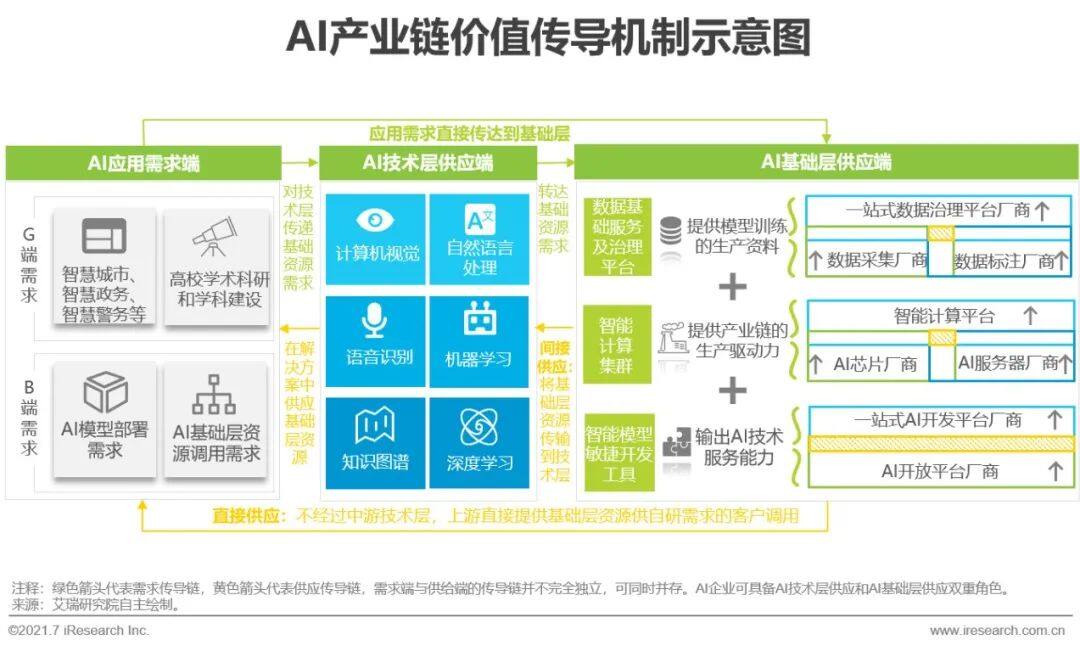

基础层资源促进AI产业链各环节价值传导顺畅、分工明确

现阶段,已初步成型的AI基础层资源可有效缓解下游行业用户逐渐增长的、从感知到认知多类型的AI应用模型开发及部署需求。细看基础层内部,一方面,数据资源、算力资源和算法开发资源三者之间的分工更为明确和有序。数据基础服务及治理平台企业为AI产业链供应数据生产资料;智能计算集群产出高质效的生产力;智能模型敏捷开发工具则负责模型开发及模型训练等,输出AI技术服务能力,提高AI应用模型在各行业的渗透速率与价值空间。另一方面,基础层厂商的数量保持增长、厂商业务范围持续扩大,可提供专业定制化或一站式的基础资源服务。由此,基础层完成AI工业化生产准备,通过直接供应和间接供应的形式,将基础层资源传送到下游的AI应用需求端,产业链向顺畅的资源输送及价值传导方向演进。

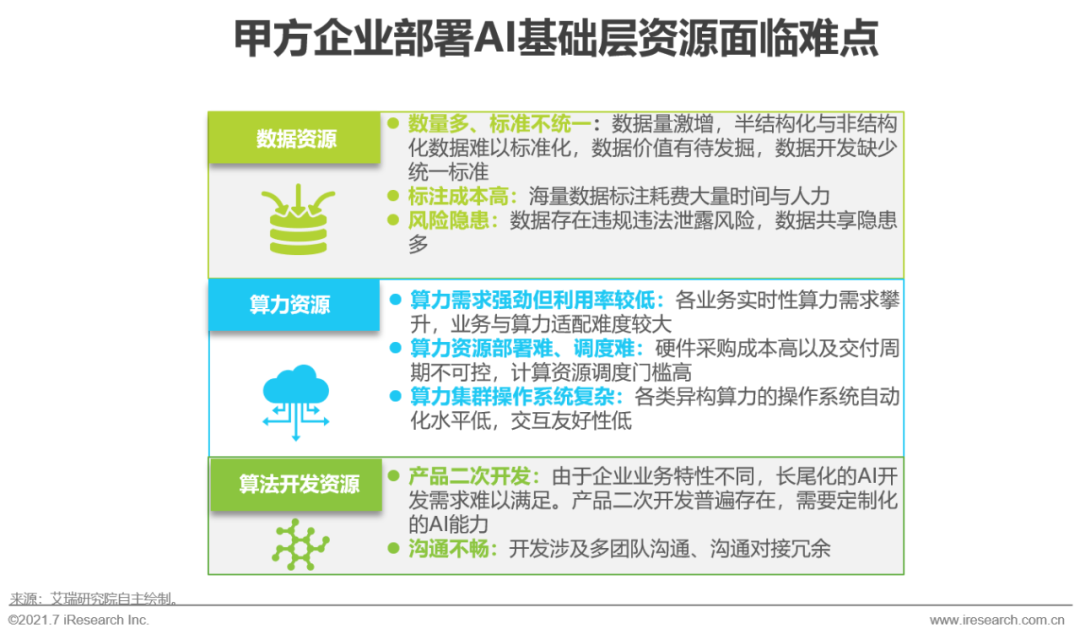

AI基础层解决人工智能生产力稀缺问题

基础层资源缓解甲方在对待人工智能投资上的“矛盾”

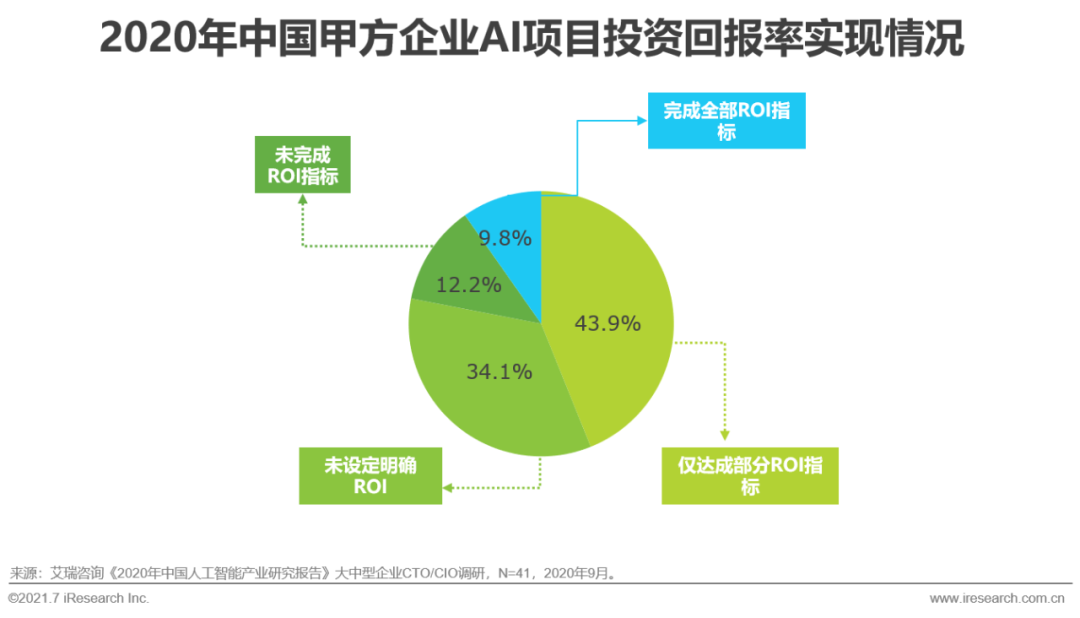

根据艾瑞2020年执行的CTO调研,2019年超过51%的样本企业AI相关研发费用占总研发费用比重在10%以上,2020年65.9%的企业AI研发占比达到10%以上。一方面是甲方企业不断增长的对智能化转型的强劲需求,一方面则是在AI应用开发与部署过程中企业普遍面临的数据质量(49%)、技术人才(51%)等基础资源配置难点。且目前只有少数企业可以完成AI项目实施前设定的全部投资回报率(ROI)标准,因此甲方企业在投资AI项目时相对审慎。AI基础层资源则可有效缓解甲方利用AI技术重塑自身业务时的投资矛盾,提升模型生产效率,降低部署成本:数据资源集群具备数据采标与数据治理能力,且一站式的数据平台可对实时数据进行统一管理,提高数据利用率;高效的AI算力集群与调度系统可满足模型训练与推理需求,降低总拥有成本(TCO,TotalCost of Ownership);基于算法开发平台演化出的语音识别、计算机视觉、机器学习等专业的AI模型生产平台,可提供高效、一站式的AI模型生产服务。

人工智能基础层产业图谱

人工智能基础层市场规模

AI企业业务突破、智能化转型趋势等多因素驱动产业规模增长

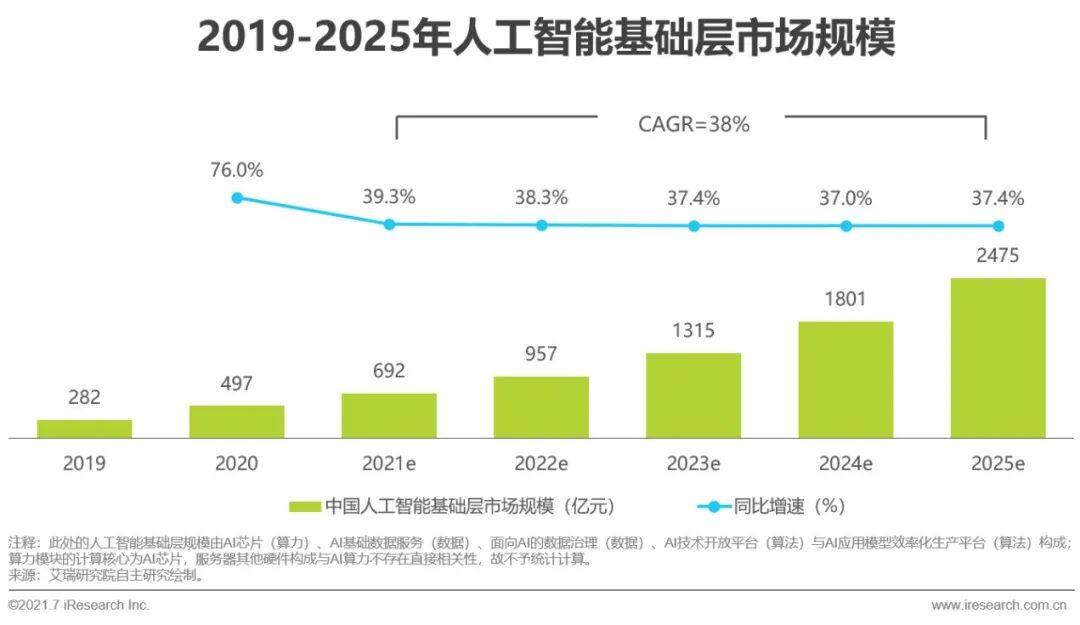

AI企业突破业务增长瓶颈的需求是人工智能基础层发展的驱动力之一。当前人工智能核心产业规模保持线性增长态势,且增速趋于平稳与常态化。为寻求产值增长突破点,AI企业发力探索开拓市场的有效手段。依托人工智能基础层资源建设,AI企业可有效应对下游客户的长尾应用需求,再将高频应用转化为新主营业务。此外“新基建”、半导体自主可控等相关政策扶持、传统行业智能化转型等因素也都在助推人工智能基础层资源的发展。据艾瑞测算,2021-2025年,人工智能基础层市场规模CAGR为38%,整体产业规模发展速度较快、空间较为广阔,总体呈现持续增长的走势。2020年,中国人工智能基础层市场规模为497亿元,为人工智能产业总规模的33%,市场规模相较去年同比增长76%,AI应用模型效率化生产平台创收增长、AI芯片市场规模随着云端训练需求出现较高增长等是同比增速的主要拉动力;2021-2024年同比增速趋于平缓下降,市场开始恢复稳步增长态势。到2025年,中国人工智能基础层市场规模将达到2475亿元,云端推理与端侧推理芯片市场持续走高使得人工智能基础层整体市场同比增速稍有抬升。

算力:超算/数据中心的存量与增量判断

从算力需求与节能减排规定看存量替换与增量增长

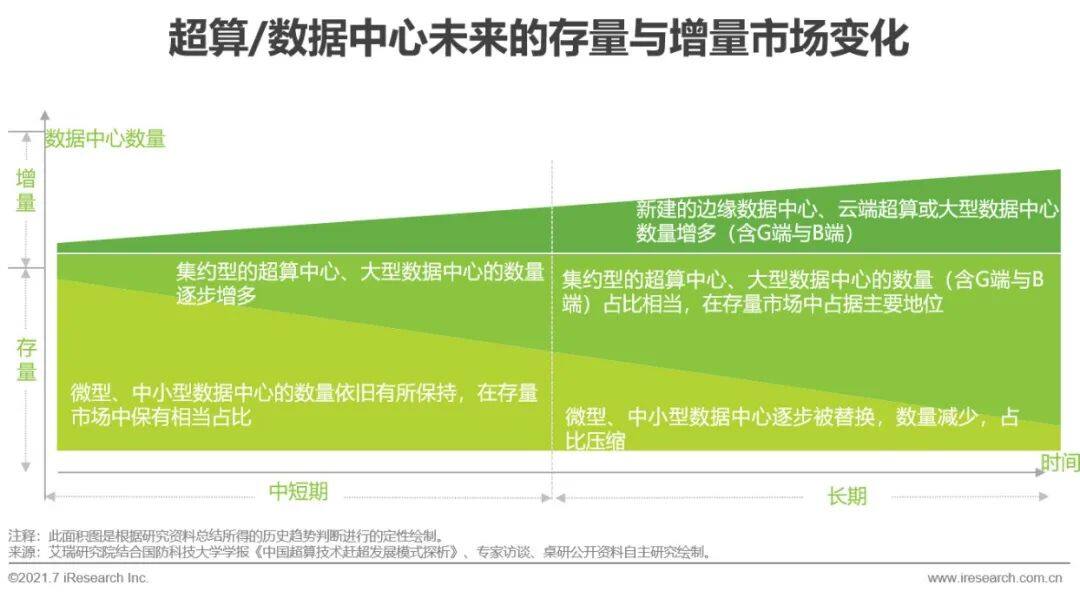

现有的超算/数据中心以建设单位为标准,可分为两类:1)以国家或地方为建设单位的G端超算中心,服务对象主要为国家牵头的重点科研单位、高校研究院等,此类超算中心是解决国家安全、科学进步、经济发展与国防建设等重大挑战性问题的重要手段,近两年受国家与地方的高度重视与扶持,建设与升级超算中心的趋势愈加明朗。但由于数据网络安全与计算精度要求高,建设周期较长,此类超算中心的数量在中短期内增长缓慢,长期来看则会成为替换存量与增量增长的贡献主力之一。2)以智能云厂商或IDC服务商为建设供应主体的B端超算/数据中心,为互联网公司、其他类型的企业或事业单位提供主机托管、资源出租、增值或应用服务,是存量与增量市场变化主要推力。

从市场变化趋势来看:1)存量市场:日渐增加的AI计算负载需要处理力更强、能耗承受度更大的数据中心,同时,一系列有关控制数据中心PUE值的节能审查规定相继出台,一味盲目扩建、新建数据中心已难合时宜,促进老旧数据中心绿色化改造的减量替代方案因此诞生。微型、中小型数据中心会逐渐被改造为集约型的大型数据中心,符合节能减排相关标准、机柜数量与异构组合增多的集约型超算/数据中心将在存量市场中占据主流。2)增量市场:考虑到边缘计算可分担AI计算任务、兼具低延时优势,管理边缘计算中心则需要布局相应的大型云端数据中心,故增量市场会被异构的边缘计算数据中心与云端超算或大型数据中心扩充。

算力:云化AI算力

开放共享虚拟AI算力资源,实现AI模型海量训练与推理

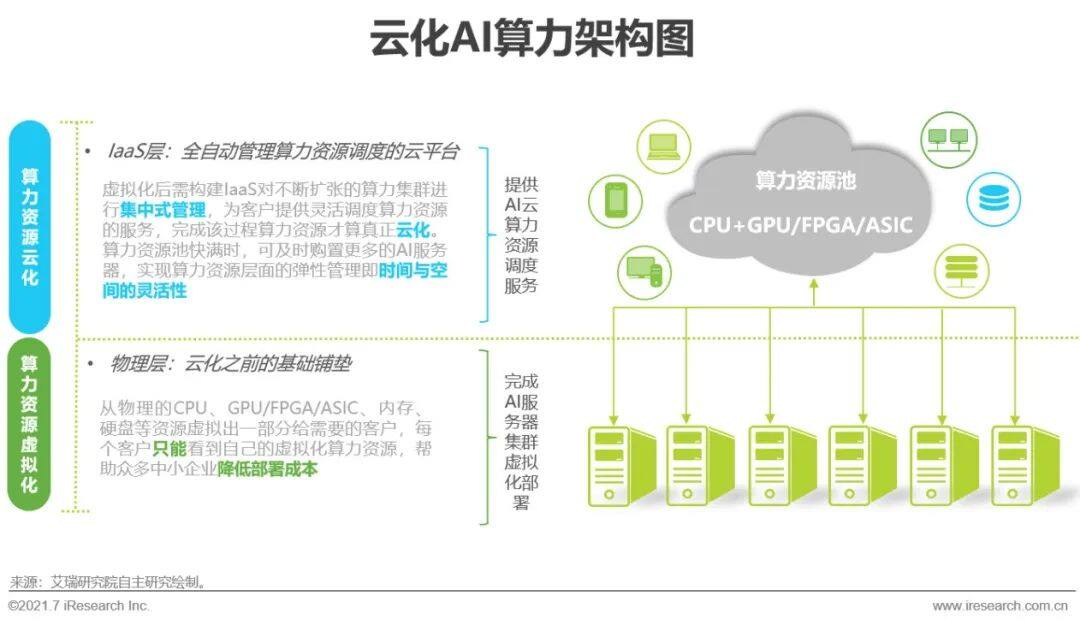

AI是一种高资源消耗、强计算的技术,AI算力的强弱直接关联到AI模型训练的精度与实时推理的结果。若企业独立部署AI算力,不仅需要建设或租用机房这类重资产与网络宽带资源,还需要购置物理机、内存、硬盘等硬件设备,而且购置设备存在采购周期不确定、硬件资源过度铺张、专业管理团队缺乏等问题。所以,独立部署AI算力资源是一项耗时耗力的工作。将AI算力云化是一种高效能、低成本的有力解决方案。具备先天性业务优势的云服务商搭建数据中心,先将AI服务器算力资源虚拟化,开放给AI模型开发者,做到按需分配,如给短视频业务的开发者优先配备CPU+GPU方案,而后对算力资源的调度工作进行统一管理。由此,“物美价廉”的算力有序注入各行各业的AI模型中,减轻了井喷式数据爆发所带来的模型训练负担,并能及时根据用户使用情况弹性扩充或缩减虚拟算力资源空间,达到方便、灵活、降本增效的效果。

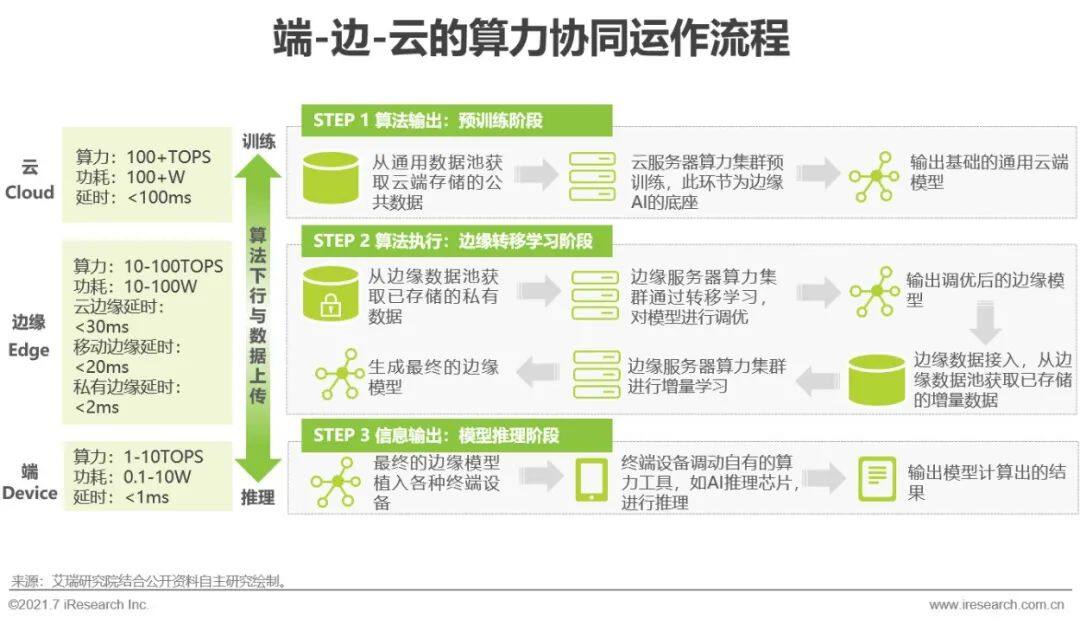

算力:端-边-云的算力协同

端-边-云实现AI算力泛在,加速AI模型训练与推理

在人工智能与5G等技术的冲击下,设备端产生大量实时数据,若直接上传到云端处理,会对云端的带宽、算力、存储空间等造成巨大压力,同时也存在延时长、数据传输安全性等问题。因此,为缓解云端的工作负载,云计算在云与端之间新增了若干个边缘计算节点,从而衍生出端-边-云的资源、数据与算力协同。在算力协同的业务模式下,靠近云端的云计算中心承担更多的模型训练任务,贴近端侧的各设备主要进行模型推理,而二者之间的边缘侧则负责通用模型的转移学习,帮助云端分散通用模型训练任务、处理实时计算的同时,也解决了终端算力不足、计算功耗大的难题。未来,边缘计算的发展会催生出更适宜边缘计算场景的算力集群异构设计,其异构化程度将会高于传统的数据中心,异构设计的突破将会进一步提高端-边-云的整体计算效能,进而加速AI模型的训练与推理。

算力:AI芯片市场规模

当前以训练需求为主,推理需求将成为未来市场主要增长动力

AI芯片是人工智能产业的关键硬件,也是AI加速服务器中用于AI训练与推理的核心计算硬件,被广泛应用于人工智能、云计算、数据中心、边缘计算、移动终端等领域。当前,我国的AI芯片行业仍处于起步期,市场空间有待探索与开拓。据艾瑞统计与预测,2020年我国AI芯片市场规模为197亿元,到2025年,我国AI芯片市场规模将达到1385亿元,2021-2025年的相关CAGR=47%,市场整体增速较快。从AI芯片的计算功能来看,一开始,因AI应用模型首先要在云端经过训练、调优与测试,计算的数据量与执行的任务量数以万计,故云端训练需求是AI芯片市场的主流需求。而在后期,训练好的AI应用模型转移到端侧,结合实时数据进行推理运算、释放AI功能,推理需求逐渐取代训练需求,带动推理芯片市场崛起。2025年,云端推理与端侧推理成为市场规模增长的主要拉动力,提升了逐渐下滑的AI芯片市场规模同比增速。

算法:智能模型敏捷开发工具商业价值分析

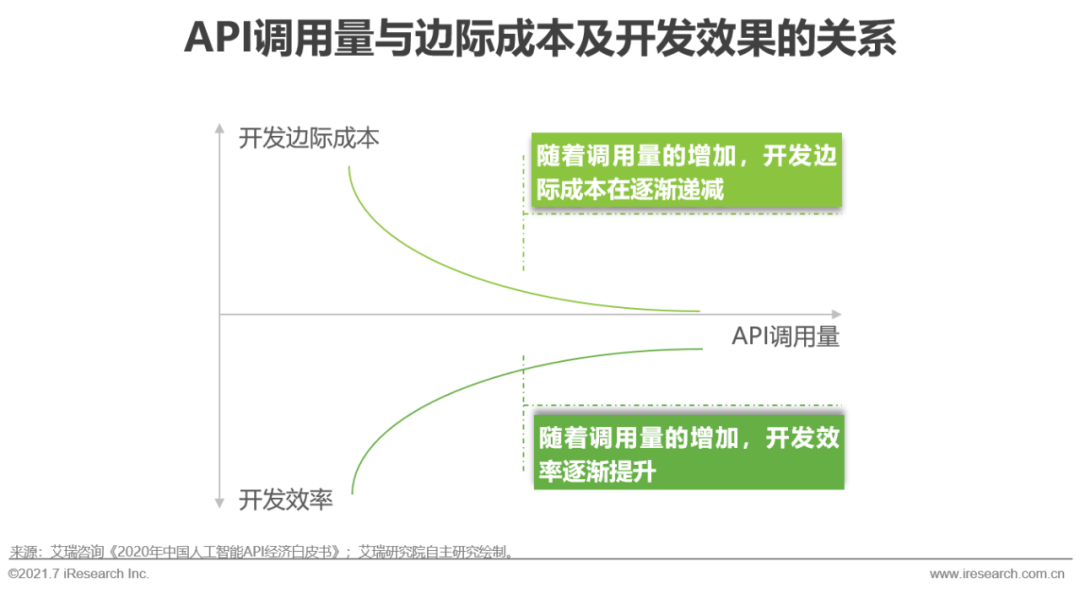

API规模经济+AI应用模型效率化生产平台的杠杆增效

智能模型敏捷开发工具的出现与驱动AI业务的外因以及企业自身的内因紧密相关。从外因看,规模化多场景的业务不断衍生出长尾需求,原有的应用需及时更新;从内因看,囿于开发企业有限的经营成本与AI技术人才,其资源主要投放到现阶段的主营业务,现有人员难以推动业务的智能化改造。对此,可有效解决AI应用模型设计与开发过程中通用或特有问题的智能模型敏捷开发工具逐步成为备选方案。AI开放平台与AI应用模型效率化生产平台作为其中的代表性工具,不仅能减少由0到1的开发成本,而且可降低人工智能市场的参与门槛,提升开发效果。AI开放平台属于API资源的一种,其可帮助技术领先企业开放AI能力与先进资源,从而延伸价值链,形成规模经济与长尾经济,利用开发者的创新应用来反哺开放平台。AI应用模型效率化生产平台可提供较为前沿的技术、经济合理的模型生产经验以及为实现敏捷开发而打包的数据、算力与算法资源。具体而言,其采用自动机器学习技术,很大程度上降低了机器学习的编程工作量、节约了AI开发时间、减轻了对专业数据科学家与算法工程师的依赖,让缺乏机器学习经验的开发者用上AI,加快开发效率。

返回

返回

用户

用户

员工

员工

供应商

供应商

经销商

经销商

上海市浦东新区沪南公路4888号(201317)

上海市浦东新区沪南公路4888号(201317) 电话:400-6316166(工作日8:30-18:00)

电话:400-6316166(工作日8:30-18:00) 传真:021-58124888-6117

传真:021-58124888-6117

填写需求

填写需求 在线咨询

在线咨询 智能客服

智能客服 提交问题单

提交问题单 400-631-6166

400-631-6166